|

УЧЕБНО-МЕТОДИЧЕСКИЕ МАТЕРИАЛЫ |

| Теория бухгалтерского учета | Бухгалтерский финансовый учет | БУХГАЛТЕРСКИЙ УЧЕТ В БАНКАХ | Лабораторный практикум по бухгалтерскому учету |

Организация бухгалтерского учета Бухгалтерский учет в обязательном порядке ведется в любой организации независимо от ее организационно-правовой формы и сферы деятельности. Основные правила организации и ведения бухгалтерского учета для всех предприятий едины. Ведение бухгалтерского учета регламентируется законами, нормативными актами и положениями по бухгалтерскому учету. Но устанавливаемые законодательными документами правила предполагают многовариантность бухгалтерских решений. Поэтому каждая организация в соответствии со спецификой своей деятельности вправе выбрать те варианты, которые обеспечат ему наиболее эффективную работу. Такие вопросы, как организация, форма и техника ведения бухгалтерского учета, предприятие решает самостоятельно. Ответственность за организацию бухгалтерского учета на предприятии и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. В Федеральном законе «О бухгалтерском учете» от 21.11.96 № 129-ФЗ предусмотрено, что в зависимости от объема учетной работы бухгалтерский учет на предприятии может осуществляться:

На крупных предприятиях бухгалтерия разделена на несколько отделов, например, расчетный, материальный, производственный, отдел готовой продукции, учета капитальных вложений и т.д. Расчетная группа выполняет все расчеты по заработной плате и удержаний из нее, а также осуществляет контроль за использованием фонда оплаты труда, ведет учет расчетов по единому социальному налогу. Материальная группа ведет учет приобретения материальных ценностей, расчетов с поставщиками, хранение материалов и списание их в производство. На небольших предприятиях материальная группа ведет учет поступления основных средств, нематериальных активов и учет готовой продукции, на крупных предприятиях для этих целей создаются специальные группы. Производственная группа ведет учет затрат на все виды производств, калькулирование себестоимости выпускаемой продукции, а также учет затрат незавершенного производства. На крупных предприятиях выделяется финансовая группа, работники которой ведут учет денежных средств и расчеты предприятия с другими юридическими и физическими лицами. Бухгалтерия предприятия обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе составление отчетности. Аппарат бухгалтерии взаимодействует со всеми подразделениями предприятия, получает все необходимые сведения для осуществления учета и составления отчетности. Главный бухгалтер подписывает совместно с руководителем организации документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также документы, связанные с расчетными, кредитными и денежными обязательствами. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются. Бухгалтеру запрещается принимать к исполнению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. О таких документах бухгалтер письменно извещает руководителя организации. При получении от руководителя письменного распоряжения о принятии указанных документов к учету бухгалтер исполняет его, но всю полноту ответственности за незаконность совершенных операций несет руководитель организации.

Учетные регистры и техника записей в них В процессе хозяйственной деятельности в организации происходит множество хозяйственных операций, которые оформляются документами. Данные документов после проверки и обработки группируют и записывают в определенном порядке. Документы, в которых осуществляется этот этап учетной работы, называются учетными регистрами. Они являются важнейшим средством ведения бухгалтерского учета, составления отчетности, получения показателей, характеризующих хозяйственную деятельность. Учетные регистры группируются по ряду признаков : 1) По назначению -хронологические -систематические -комбинированные 1) По внешнему виду -книги -карточки -свободные листы Регистры хронологического учета предназначены для регистрации хозяйственных операций в порядке их совершения (по мере поступления документов в бухгалтерию). Регистры систематического учета предназначены для отражения однородных по экономическому содержанию хозяйственных операций и подразделяются на систематические регистры синтетического и систематические регистры аналитического учета. Систематические регистры синтетического учета предназначены для систематизации информации по синтетическим счетам в обобщенном денежном выражении. Примером может служить оборотная ведомость по синтетическим счетам. Систематические регистры аналитического учета отражают подробное содержание хозяйственных операций и ведутся в развитие синтетических счетов (карточки складского учета материалов, карточки пообъектного учета основных средств). В настоящее время широкое распространение получили комбинированные регистры систематического учета, объединяющие синтетические и аналитические записи, что повышает достоверность и экономичность учета. Примером могут служить журналы-ордера. Есть особые регистры, занимающие промежуточное положение между первичными документами и учетными регистрами - накопительные и группировочные ведомости. Накопительные ведомости используются для накопления в течение месяца частных сумм из первичных документов по однородным хозяйственным операциям или объектам бухгалтерского учета. Группировочные ведомости применяются для предварительной группировки и последующего распределения затрат по объектам учета. В отличие от накопительных группировочные ведомости отражают лишь месячные итоги по всей совокупности оправдательных документов. Бухгалтерские книги - сброшюрованные и пронумерованные листы бумаги одного формата различного графления, заверенные главным бухгалтером. Книги имеют двустороннее строение, одна сторона отводится для дебетовых, другая - для кредитовых записей. Книги используются для учета массовых операций, например по счету "Касса". Свободные листы применяются в качестве учетных регистров для всех видов учетных записей и составляют основу современного учета. Каждый лист имеет соответствующее название (журнал-ордер, ведомость и т.д.) и указание периода их действия (месяц, квартал). Карточки по существу своему являются разновидностью свободных листов. Изготавливаются типографским способом на плотной бумаге (приспособлены для хранения в специальных ящиках, картотеках). Карточки регистрируются в особом реестре, где фиксируется номер карточки, наименование аналитического счета, дата ее открытия. Для карточек характерно одностороннее строение. На правой стороне помещаются дебетовые и кредитовые записи. Другие данные, являющиеся общими для них, находятся в карточке слева. Карточки контокоррентной формы используются для учета по счетам расчетов и денежных средств и ведутся только в денежном выражении. Их назначение—раздельно отражать дебетовые и кредитовые обороты по различным операциям. Карточки количественной формы ведутся для учета товарно-материальных ценностей на складе и только в количественном выражении. Наибольшее распространение получили регистры количественно-суммового учета из-за их простоты и возможности использования для учета затрат на производство, т.е. по тем счетам, которые необходимо группировать по отдельным видам показателей. К ним относятся свободные листы, карточки, книги аналитического и синтетического учета. Записи в учетные регистры производят вручную и на машинах линейным и шахматным способом. В первом случае дебетовые и кредитовые записи делаются на одной строке (контокоррентные карточки). При шахматной форме записи сумма по хозяйственной операции записывается лишь один раз, но одновременно по дебету и кредиту соответствующих счетов (шахматные ведомости). Таким образом, содержание записи в учетных регистрах определяется видом учетного регистра, его построением и назначением.

Способы выявления и исправления ошибок в учетных регистрах При составлении первичных документов или учетных регистров могут быть допущены ошибки. Они должны быть выявлены и исправлены. При большом количестве записей в учетных регистрах для обнаружения ошибок в них используется сплошная проверка (пунктировка записей). Она состоит в том, что все записи в учетных регистрах, в которых обнаружена ошибка, последовательно сверяются с документами или другими учетными регистрами, в которых отражены те же операции. Перед каждой проверенной суммой ставится специальный значок (V) для того, чтобы видеть, какие суммы проверены, а какие — нет. Выборка - способ выявления ошибок при несовпадении итогов синтетического и аналитического учета. Для этого делают выборку сумм из аналитических счетов по статьям или субсчетам синтетического счета. Затем подсчитывают итоги выборки и сравнивают с данными синтетического счета. При неправильно составленных проводках ошибки выявляются путем просмотра их и ознакомления с первичными документами, на основании которых были составлены проводки. После того, как ошибки найдены, производят их исправление. Корректурный способ применяется для исправления ошибок в документах (кроме кассовых и банковских) до подведения итогов в них. Исправление производится путем зачеркивания неправильных и надписывания правильных записей, заверенных подписью исправляющего с оговоркой "Исправлено". Ошибки, допущенные в корреспонденции счетов и повторенные в разных учетных регистрах, исправляются способом "дополнительных проводок". Этот способ применяется при правильной корреспонденции счетов, если запись сделана в меньшей сумме. В этом случае на разницу составляется дополнительная проводка на сумму, недостающую до правильной. Способ "Красное сторно" применяется для исправления неправильной корреспонденции счетов. При этом составляются две проводки. Неправильная запись повторяется красными чернилами, что означает вычитание и тем самым ее сторнирование, уничтожение. Затем делается дополнительная проводка с правильной корреспонденцией счетов. Способ обратных проводок используется для исправления неправильной корреспонденции счетов. При этом неправильная запись исправляется обратной проводкой, а затем делается правильная запись. Данный способ можно использовать, если не искажается экономическое содержание операции.

Формы ведения бухгалтерского учета Под формой бухгалтерского учета понимается определенная система использования учетных регистров, которая устанавливает формы, последовательность и способы учетных записей. Назначение всех форм ведения бухгалтерского учета одинаково, они предназначены для регистрации хозяйственных операций, группировки однородных данных и отражения их на счетах синтетического и аналитического учета, подсчета оборотов и сальдо на счетах, обобщения расчетов в балансе и отчетности. Поэтому признаками, отличающими одну форму бухгалтерского учета от другой, являются: содержание и форма применяемых регистров, взаимосвязь регистров синтетического и аналитического учета, последовательность и способы записей в учетные регистры. Форму ведения бухгалтерского учета предприятие выбирает самостоятельно. Основными формами ведения бухгалтерского учета являются:

Журнально-ордерная форма ведения учета Журнально-ордерная форма ведения бухгалтерского учета в настоящее время является наиболее прогрессивной и распространенной. Именно она, как правило, используется в программах автоматизации бухгалтерского учета. Журнально-ордерная форма сочетает хронологические и систематические, аналитические и синтетические учетные регистры. Журналы-ордера ведутся на основании первичных документов. Последовательность заполнения учетных регистров при журнально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы.

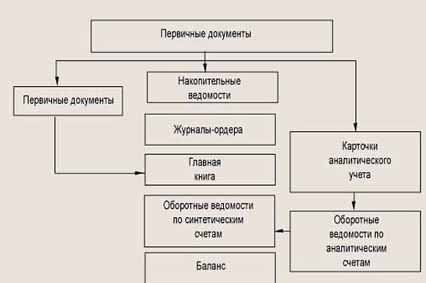

Рис. Журнально-ордерная форма ведения учета 1. На основании первичных документов хозяйственные операции записываются в накопительных ведомостях, т. е. регистрируются в журнале хозяйственных операций. Пример журнала хозяйственных операций организации за январь приведен в таблице 1. Таблица 1

2. Затем данные хозяйственные операции записываются в журналы-ордера и дополнительные ведомости. В качестве примера приведены журналы-ордера и ведомости по счетам 50 и 51, составленные на основании данных журнала хозяйственных операций. В журналы-ордера переносятся итоги хозяйственных операций по одному счету или группе счетов, поэтому журналы-ордера имеют определенные номера, например, журнал-ордер № 1 ведется по счету 50 «Касса» (табл. 2), журнал-ордер № 2 — по счету 51 «Расчетные счета» (табл. 3), журнал-ордер № 3 — по счетам 55 «Специальные счета в банках», 57 «Переводы в пути», журнал-ордер № 4 — по счетам 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и т.д. Журналы-ордера составляются по кредитовому признаку счетов, т.е. в них отражаются операции, которые прошли по кредиту данного счета в корреспонденции с дебетом других счетов. К денежным счетам 50 и 51 дополнительно ведутся ведомости: ведомость № 1 по счету 50 (табл. 4) и ведомость № 2 по счету 51 (табл.5). Ведомости составляются по дебетовому признаку счетов, т.е., в них отражаются операции, которые прошли по дебету данного счета в корреспонденции с кредитом других счетов. 3. Итоговые данные по каждому журналу-ордеру переносятся в Главную книгу, которая открывается на год и ведется по каждому счету, например по счету 50 «Касса» (табл. 6). Таблица 2

Таблица 3

Таблица 4

Таблица 5

Таблица 6

4. На основании Главной книги составляют оборотную ведомость и баланс. Достоинствами журнально-ордерной формы ведения учета являются удачное сочетание аналитического и синтетического учета и более удобные формы для составления отчетности, а в качестве недостатка следует отметить сложность построения основных регистров.

Мемориально-ордерная форма ведения учета Последовательность заполнения учетных регистров при мемориально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы (рис. ниже).

Мемориальные ордера имеют определенные номера, например, мемориальный ордер № 1 ведется — по счету 50 «Касса» (табл. 7), мемориальный ордер № 2 — по счету 51 «Расчетные счета» (табл. 8), мемориальный ордер № 3 — по счетам 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», мемориальный ордер № 4 — по счету 70 «Расчеты с персоналом по оплате труда», мемориальный ордер № 5 — по счету 20 «Основное производство» и т.д.

Рис. Мемориально-ордерная форма ведения учета Таблица 7

Таблица 8

3. Итоговые данные мемориальных ордеров в конце месяца записываются в хронологическом порядке в регистрационный журнал (табл. 9). Итоговая сумма по регистрационному журналу должна быть равна сумме дебетовых и кредитовых оборотов по всем синтетическим счетам. Таблица 9

Таблица 10

5. На основании Главной книги составляются шахматная и оборотная ведомости. В табл. 11 приведена шахматная ведомость, содержащая данные мемориальных ордеров № 1 и 2. Таблица 11

6. По данным Главной книги и оборотной ведомости заполняют баланс предприятия за отчетный период. К достоинствам мемориально-ордерной формы ведения учета можно отнести простоту заполнения учетных регистров, легкость проверки правильности отражения операций, возможность исправления ошибок при сверке данных. Недостатками можно считать многократность записи одной и той же суммы в разных регистрах, что приводит к усложнению работы и увеличению вероятности ошибок, а также отставание аналитического учета от синтетического и сложность составления отчетности.

Упрощенная форма ведения бухгалтерского учета Упрощенная форма ведения бухгалтерского учета применяется на небольших предприятиях с незначительным числом хозяйственных операций. При упрощенной форме ведения бухгалтерского учета на основе первичных документов ведется Книга учета хозяйственных операций (табл. 12), в которой отражаются остатки по счетам на начало года. В течение года в книге регистрируются все хозяйственные операции, которые одновременно отражаются на счетах бухгалтерского учета. В книге учета содержатся все используемые малым предприятием бухгалтерские счета, что позволяет вести учет хозяйственных операций на каждом из них. Таблица 12

Книга учета является комбинированным регистром и совмещает хронологическую и систематическую регистрацию операций. В конце отчетного периода подсчитывают дебетовые и кредитовые остатки по всем счетам, которые служат данными для составления баланса.

Автоматизированные формы ведения учета В настоящее время разработаны десятки программ, позволяющих автоматизировать бухгалтерский учет на предприятиях с помощью персональных компьютеров. Все программы предлагают стандартный набор инструментов, позволяющих облегчить и автоматизировать работу бухгалтера. Большинство программ универсальны и дают возможность автоматизировать бухгалтерский учет любого вида сложности. К наиболее популярным программам ведения автоматизированного бухгалтерского учета относятся: 1C: Бухгалтерия, Инфо-Бухгалтер, Турбо-Бухгалтер, Парус и т.д. Основной источник информации в программах автоматизации бухгалтерского учета — журнал хозяйственных операций. Данные вводятся в журнал в виде первичных документов, проводок или типовых операций, перечень которых можно изменить и дополнить. Обрабатывая этот журнал, программы делают разноску операций по счетам, определяют обороты и сальдо, составляют оборотную ведомость, готовят итоговый баланс и другие отчеты. Программы позволяют вести различные виды учета: синтетический и аналитический, суммовой и количественный, валютный учет, проводить расчет заработной платы и действующих налогов. В комплект поставки программ входит стандартный набор бланков первичных документов и отчетности, а также других документов, соответствующих текущему законодательству. В программах имеется возможность оперативно корректировать план счетов, ставки налогов, добавлять новые отчетные формы в соответствии с любыми изменениями в законодательстве.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||